国民年金の全体像

※本ページはプロモーションが含まれています

20歳〜60歳までの人が強制加入する国民年金。

自営業の人は払っている自覚があると思いますが、会社勤めの人は払っている自覚があまり無いのではないでしょうか。

意外と知らない国民年金全の体像を紹介します。

被保険者

国民年金の被保険者は、第1号から第3号までの3つの種類に分けられています。

これらは職業などにより決定されています。

第1号被保険者

自営業者や、学生、無職の人では第1号被保険者となります。

20歳以上60歳未満の期間で、毎月保険料を支払います。

保険料金額は15,590円(平成27年度)。

保険金額の計算式は

基本額 × 改定率

で求められ、基本額は平成27年度の16,380円から段階的に引き上げられ、平成29年度からは支払う保険額が16,900円で固定されます。

世帯主は、その世帯に属する被保険者の保険料を、配偶者は被保険者である他方の保険料を連帯して納付する義務があります。

第2号被保険者

会社員や公務員など、厚生年金保険や共済年金の加入者が第2号被保険者になります。

年齢要件は特にありませんが、老齢年金の受給資格者となった場合には第2号被保険者の資格を失います。

保険料の支払いは、厚生年金保険料に含められるため、国民年金保険を別に払う必要はありません。

これが会社員の方が国民年金を収めている自覚を薄れさせてしまうんですね。

保険料の計算式は、

毎月の保険料 = 標準報酬月額 × 保険料率 賞与の保険料 = 標準賞与額 × 保険料率

でも止められます。保険料率は平成27年8月までは17.474%で、毎年段階的に引き上げられ、平成29年度以降は18.30%で固定されます。

標準報酬額の上限は62万円で、標準賞与額の上限は1回の支払いにつき150万円です。青天井で保険料が高くなるのを防ぐためですね。

育児休業中の保険料は、子が3歳になるまで事業主・従業員ともに免除されます。

保険料の支払いは事業主と従業員が半分ずつ負担します。これを労使折半といいます。

第3号被保険者

第2号被保険者の被扶養配偶者が第3号被保険者です。

保険料は支払う必要はありません。

しかし、年収が130万円を超えると第3号被保険者から外れてしまい、保険料を支払う必要が出てきます。

これがいわゆる「130万円の壁」です。

任意加入被保険者

国民年金の加入義務はないが、任意で国民年金に加入できる人を任意加入被保険者といいます。

任意加入被保険者になるには条件があります。

・国内に住所がある60歳以上65歳未満の人。

・国内に住所がある20歳以上60歳未満の人で、老齢厚生年金等の給付を受けることができる人。

・日本国籍を有する人で、国内に住所がない20歳以上65歳未満の人。

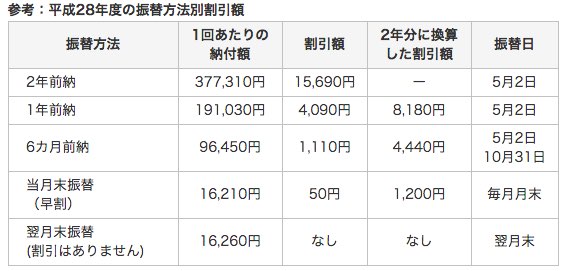

保険料の納付期限

保険料の納付期限は、原則として翌月末日です。しかし、当月末振替や前納をすることで保険料の割引があります。

早く収めることで割引額はふえていきます。

保険料の支払いを滞納した場合は2年以内の分しか支払うことができません。但し平成27年10月以降は5年分の追納が可能です。(時限措置)

おわりに

しっかり保険料を支払っても支払った額以上が戻ってくるか不透明な国民年金ですが、全体像を理解しておくことは重要です。

毎月それなりの額を収めているので国民年金の概要はしっかり把握しておきましょう。