新着記事

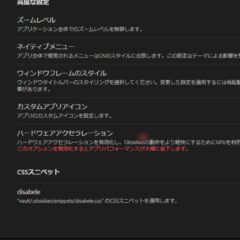

Obsidianでツールチップにマウスオーバーしたときのバウンスエフェクトをオフにする方法

2025/03/27

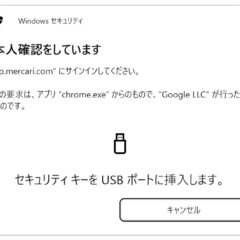

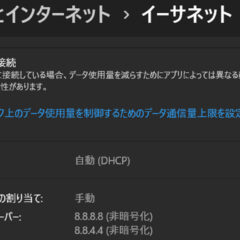

メルカリで「Windows セキュリティ」が表示されてログインできないときの貸与法

2025/02/22

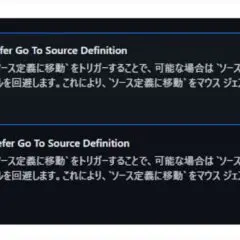

VSCodeの関数ジャンプで、型定義で無く実装に飛ぶようにする方法

2024/12/27

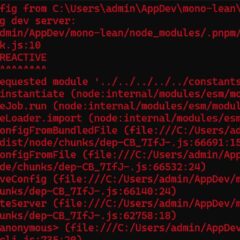

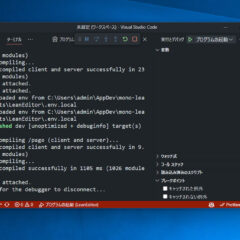

failed to load config from ~ vite.config.tsエラーの対処

2024/12/27

FreeFileSyncを使ってWindowsのローカルフォルダ同士を同期する方法

2024/12/18

針脱毛の実際の施術の流れ、痛さ、かかった時間を紹介

2024/06/17

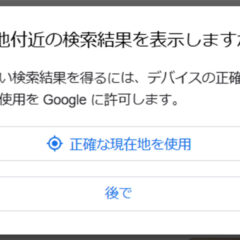

Google検索で「現在地付近の検索結果を・・・」を非表示にする方法

2024/06/16

針脱毛のカウンセリングの流れ。実際に行ってきたので紹介します。

2024/06/15

nodeプロジェクトで、外部独自パッケージがimportできない問題の対処法

2024/06/12

モノレポ環境でのnodeやnodeサーバーのimportにハマったのでメモ

2024/05/29

Electron + SvelteKitの開発環境を整える手順

2024/05/22

Cloudflare workersでsvelteをデプロイする手順

2024/05/10

ニューエラ ディパック 32L BOX PACK TPU NVYレビュー!側は良いが使い勝手がいまいちだった

2024/05/01

シートゥサミット ウルトラシルナノ ドライサック 8lレビュー!

2024/04/29

コールマン自撮り棒レビュー!無難な自撮り棒選択

2024/04/23

ニューエラ ボックスパックラージ バックパック TPU 46L レビュー!自立してデザインと使いやすさが良い!

2024/04/21

無印 トラベルウォレット レビュー!チープだけど旅行用にはピッタリ!

2024/04/20

デサント ムーブスポーツ スクエアバックパック40L DMAXJA40レビュー!

2024/04/17

男でも使えるhans + 超軽量折りたたみ日傘レビュー!軽くて紫外線カットもバッチリ!

2024/04/16

マンションの給気口フィルターを交換したらとんでもなく汚れていた件

2024/04/15

山善 ぶらさがり健康器 BBK-220(DBR) レビュー。もうちょっと高さが欲しかった・・・。

2024/04/14

山善 ふんわりやわらか 電気毛布レビュー!トロトロ肌触りが気持ち良い!

2024/04/12

寝ながらスマホに「VRIG スマホアーム」レビュー

2024/04/11

顔のホクロをCO2レーザーで取る流れと料金

2024/04/10

Amazonベーシック 単3形 充電式ニッケル水素電池 レビュー!安くて十分性能!

2024/04/09

KINTO (キントー) ウォーターボトル 500ml レビュー。使いやすく水漏れしなくて良い

2024/04/08

楽天証券で、ページが開けないときの対処法

2024/04/06

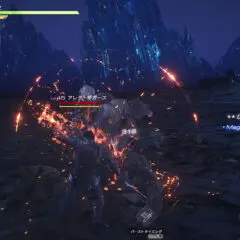

FF7 リバース レジェンド「バレットvs怪力自慢」攻略方法

2024/03/10

メルカリのビットコイン通知をオフにする方法

2024/03/07

FF7リバースのクイーンズブラッドを、脳死でラスボスまで勝てるデッキの紹介

2024/03/05

FF7 リバース クリア後レビュー。ストレスが溜まるゲーム性がイマイチだったけど比較的満足

2024/03/04

FF7リバース「バトルのコツ」。戦闘が難しくてボスが固い問題の対策

2024/02/24

老人性血管腫を切除手術する流れと痛さ、料金について

2024/02/14

稗粒腫を取った後の肌の状態について

2024/02/12

皮膚科で稗粒腫を取る流れと料金

2024/02/10

VENAUS VERSA(ヴィーナス ヴェルサ)でシミ取りをする流れと痛さ

2024/01/26

楽天証券のNISA成長投資枠を積立で年初一括購入したら2月も同じ額引き落とされそうになった件

2024/01/25

Vivaldiで広告ブロック拡張機能をオフにしているのに動画が再生できない問題の解決策

2024/01/21

電気を使わないエコ加湿器「ミスティガーデン」を買ったけど加湿能力がほぼなかった件

2024/01/10

Tabio FULL MESH スニーカー用ソックス レビュー!薄くて軽くて吸水速乾性が良い!

2024/01/05

2023年買ってよかったものまとめ

2023/12/31

ドウシシャ 加湿器 mistone600Sレビュー!加熱式加湿器は快適!

2023/12/30

Roborock(ロボロック )Q5+レビュー!もっと早く買っておけばよかった・・・

2023/12/29

Gtaxで2年以上前のデータを編集する方法

2023/12/03

Amazonでカートに入れると「申し訳ございません。・・・」と表示されるときの対処法

2023/12/01

楽天証券の新NISAで楽天カードと楽天キャッシュの積立を併用する方法

2023/11/13

PCのメモリを自分で増設した件

2023/11/07

炊いてそのまま食器にできる一人用炊飯器「サンコーTKFCLBRC」レビュー

2023/11/05

Vivaldiのアドレス欄の検索サジェストを特定のものだけ消す方法

2023/11/04

PhotoShopが重くてテキスト編集できなかったり操作がもたつくときの対処法

2023/10/18

PhotoShopでスクリプトをショートカットキーで実行する方法

2023/10/16

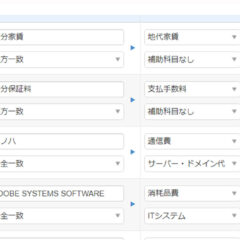

MFクラウド確定申告で、自動仕訳ルールを設定する手順

2023/10/05

Svelteで、ライブラリのPropsを自作コンポーネントのPropsに指定して型をつける方法

2023/09/21

VS Codeで、ファイルを選択した時にファイルツリーが移動したり展開されないようにする方法

2023/09/21

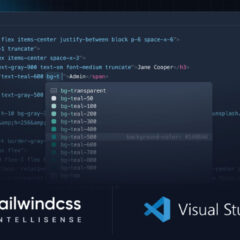

tailwindcss intellisenseでサジェストが効かないときの対処法

2023/09/16

WPGraphQLのGraphiQL IDEが開かないときの対処法

2023/09/10

VS Codeで.svelteファイルの保存時にPrettierが効かないときの対処法

2023/09/07

WindowsのPowerShellで無変換キーを押すと@が入力されるのを防ぐ方法

2023/08/28

VSCodeのターミナルを別ウィンドウで開く方法

2023/08/26

Next.js13でNextUIを使うとスタイルが書き出されない件の解決策

2023/08/25

バッチファイルを右クリックの「送る」に登録する方法

2023/08/24

Next.jsでfaviconの読み込みエラーが出るときの対処法

2023/08/21

Windowsの画面分割を細かく調整する方法

2023/08/15

VSCodeにGitHub Copilotを導入する手順

2023/08/12

VSCodeのPrettierでInvalid prettier configuration file detected. See log for details.というエラーの対処法

2023/08/11

next.jsでbuildするときtraceのパーミッションエラーが出るときの対処法

2023/08/10

Windows11でマウスやキーボードでスリープ解除させない方法

2023/08/07

エポスカードの利用明細PDFをダウンロードする方法

2023/08/05

Chromeでフォームの自動サジェストを非表示にする方法

2023/08/04

ベッドのボックスシーツのたわみを防ぐ方法

2023/08/03

メルカリでゆうゆうメルカリ便に変更を求められる理由

2023/07/21

福岡市の粗大ごみをネット決済でLINEを使って申請する方法

2023/07/18

ジブリ映画「君たちはどう生きるか」をみた個人的な感想

2023/07/17

Windows11のフォルダで「今日」「昨日」などの表示をオフにする方法

2023/07/12

ソースネクストのDropbox3年版を反映させる方法

2023/07/07

ThreadsでNGワードを設定する方法

2023/07/06

Windows11で、フォルダの列の幅を他のフォルダにも反映させる方法

2023/07/04

EPUBをmobiに変換する方法

2023/07/03

VivaldiやEdgeでGoogleにアクセスできないときの対処法

2023/07/02

GhubでLightSpeedレシーバーの更新が終わらないときの対処法

2023/06/29

FF16のリミットブレイクゲージを増やす方法

2023/06/26

FF16のマジックバースト4連のコツと練習方法

2023/06/25

オムロン デジタル自動血圧計 HEM-1000 レビュー

2023/06/21

Amazon Primeの無料期間中に解約するとどうなるのかについて

2023/06/20

ヒゲ脱毛21回目の照射

2023/06/18

FF16体験版プレイレビュー

2023/06/13

PlayStation Storeで体験版配信時間になったらどのように表示されるかについて

2023/06/12

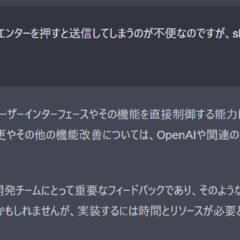

ChatGPTでEnterでメッセージを送信しないようにする方法

2023/06/07

Windows11で、右クリックに「VS Codeで開く」項目を追加する方法

2023/05/27

OW2で画面に心電図のようなオシログラムが表示されるときの対処法

2023/05/26

交換済みのゾナウエネルギーの結晶をすぐに復活させる方法

2023/05/25

ブログをはじめて10年が経ったので、ChatGPTにインタビューしてもらった

2023/05/23

ティアキンのツルギカブトを捕まえられる場所と捕まえ方

2023/05/22

ティアキンで素材探索を簡単にする方法。センサーを使うと便利

2023/05/21

ティアキン シズカホタルの場所と捕まえ方。時間やオブジェクトに要注意

2023/05/18

ChatGPTでWeb検索機能を有効化する方法

2023/05/17

ゼルダの伝説 ティアキン チューリが邪魔なときの対処法

2023/05/16

ティアキンの水の神殿でシドがついてこないときの対処法

2023/05/15

ゼルダの伝説 ティアーズ オブ ザ キングダム序盤プレイレビュー

2023/05/14

胃がん検診のバリウム検査の流れ

2023/05/11